2026/1/1

年金や社会保険について「払った分が将来戻ってくるのが当たり前だ」という前提があるが、そもそもこの考え方自体が人口拡大期にのみ成立した幻想である。賦課方式の年金や社会保険は積立型保険ではなく世代間再分配制度であり、人口が減少する局面では現役世代の負担増と高齢世代の給付維持という構造的な世代格差を必然的に生む。この格差は単なる不公平感にとどまらず、将来不安を合理的期待として人々に織り込ませ、消費を抑制し過剰な貯蓄を生みかねない(リカード=バローの中立命題)。

財政不安が期待を通じて消費を冷やし、その結果として税収が伸びず、制度の持続性をさらに損なうという悪循環が生じてるのが現行制度の適切な理解であろう。現在の制度の最大の矛盾は、所得制限はあっても資産制限がほぼ存在しない点にある。2025年時点で個人・家計の金融資産は約2,200兆円に達し、1世帯当たりの平均金融資産は約2,000万円とも言われている。

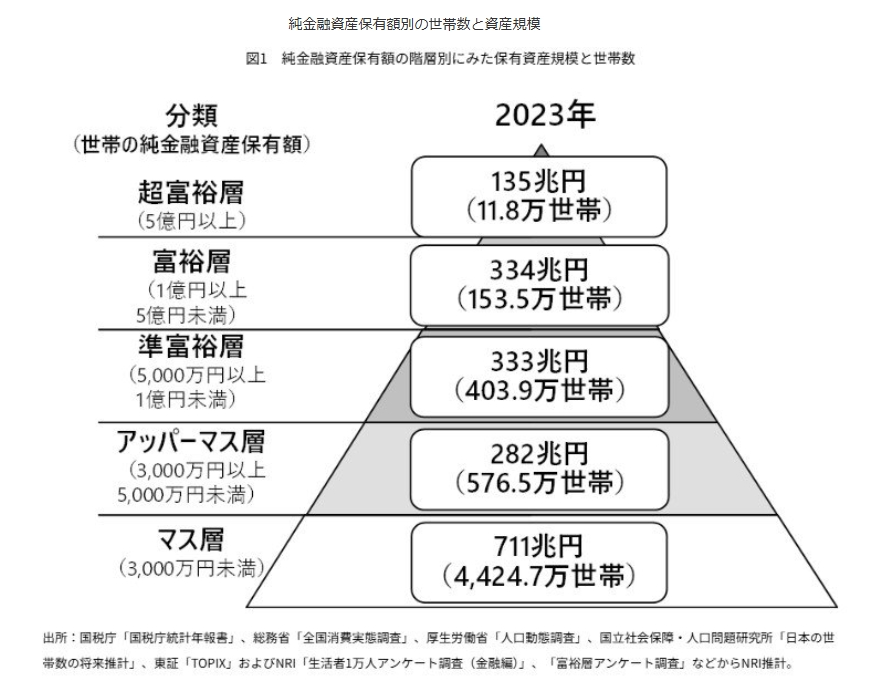

この状況下で、資産100万円の世帯と資産100億円の世帯が原則として同じ年金と同じ医療制度を利用できるという設計は、保険原理としても再分配原理としても説明がつかない。実際の資産世帯分布を見ると、超富裕層(5億円以上)は約11万8,000世帯、富裕層(1億円以上5億円未満)は約153万5,000世帯、準富裕層(5,000万円以上1億円未満)は約403万9,000世帯を構成しており、資産が特定の層に大きく集中していることは明らかである。そこで私案として、所得では無く、資産1億円以上の世帯には年金を支給停止し、医療費は全額自己負担とし(計算簡略化のため)、資産5,000万円以上1億円未満の世帯には年金5割支給・医療費5割負担とする資産階層別の社会保障再設計を提案したい。医療保険からの脱退や行動変化は一旦考慮せず、計算を単純化してAIで計量すると、この措置だけで年金給付削減が約3.7兆円、医療費削減が約2.9兆円、合計で年間6〜7兆円規模の恒常的な財源余力が生じると推計される(ChatGPTによる概算)。この財源を低・中所得層の保険料引き下げに回せば、年収300万円層で年15〜18万円、年収500万円層でも年10〜15万円程度の負担軽減が現実的に可能となり、月額では社会保険料負担を「3万円から1.5万円程度」まで引き下げることが視野に入る。これは単なる家計支援にとどまらず、将来不安の低下を通じて消費を回復させ、内需を拡大し、税収基盤と将来の期待形成を安定させるというマクロ経済的な効果を持つ。

さらに重要なのは副次効果である。資産を溜め込むほど給付が減る設計にすれば、使った方が合理的となり、高齢層や資産家の死蔵資産が市場に戻る誘因が生まれる。資産制限は消費抑制策ではなく、むしろ消費促進策として機能し得るのである。人口減少時代において普遍給付は持続不能であり、資産制限を伴う重点給付こそが、最も合理的で保守的な選択であると言える。感情論ではなく、数字と構造に基づく社会保障改革を、今こそ正面から議論すべきである。ただし、本稿で用いた計算モデルでは、資産1億円以上の世帯に属する未成年者であっても医療費が全額自己負担となるため、健康保険への加入を控える蓋然性が高く、現実制度としては極端な仮定を含む点には留意が必要である。

この記事をシェアする

ノマグチ ショウ/38歳/男

ホーム>政党・政治家>野間口 しょう (ノマグチ ショウ)>年金・社会保険制度への痛烈な批判