2025/8/1

(要旨)バブル経済が過剰融資に基づくものであれば、失われた30年は融資不足(過剰貯蓄)と結論付けるのは妥当だと思われる。そこに政府支出は左右されない

目次

第1 近代資本主義制度の起源

近代初期における資本主義経済の発展は、国ごとに異なる制度的経路をたどった。イギリスやフランスなどの先進帝国主義国では、植民地主義と貿易収奪によって富(資本)を蓄積し、その蓄積された資本をもとに民間企業が工場を建設し、“下からの”産業革命を進展させた。これに対し、植民地をほとんど持たなかったドイツや日本などの後発工業国は、国家主導または銀行などの金融機関主導による資本形成を通じて、“上からの”工業化を達成し、産業革命の果実を享受した。

一部言論には「韓国や台湾といった植民地が存在したからこそ、日本は発展できた」との言説も見られるが、これは歴史的・経済的に正確とは言えない。英仏のように綿、香辛料などの商品作物を生産する広大な植民地を通じて、資本の蓄積と販路の確保を実現した事例とは異なり、台湾・朝鮮半島はむしろ資源供給地・消費地としての性格も限定的であった。ゆえに、日本の工業化はあくまで国内制度、とりわけ国家主導の資本形成によって支えられたものと評価すべきである。日本においては、明治期の「官営模範工場制度」により、国家が工場(例:富岡製糸場、八幡製鉄所など)を建設し、採算が取れた後にそれを民間に払い下げることで、民間による原始的資本蓄積を国家が肩代わりするという制度が機能した。これにより、やがて「銀行融資 → 工場建設 → 収益化 → 資本返済」という金融資本主義の循環が確立されていった。このような資本主義の構造は戦後も継承され、日本国民の高い貯蓄率に支えられた強力な銀行システムのもと、護送船団方式と呼ばれる国家主導的金融制度が展開された。これが1950〜70年代における年平均成長率25%(3年でGDPが倍増)に象徴される高度経済成長を支えたのである。なお、戦後の復興期には、傾斜生産方式の一環として、鉄鋼業への資金供給に復興金融金庫(日銀引受け国債)を通じた政策的融資も実施された。

このように、「資本形成 → 生産活動 → 消費・収益化 → 資本返済」という資金循環は、現代経済における根幹であり、これが断絶されることは経済の基盤そのものを脅かすものである。したがって、このサイクルの維持・再構築は、失われた30年を乗り越えるための最も本質的な課題である

第2 日本型間接金融の崩壊(プラザ合意 → 円高不況 → 金融緩和 → 過剰融資 →レバレッジ投機→ バブル → 金融引締め → 担保崩壊 → 不良債権化へ)

1980年代の日本経済は、1985年のプラザ合意を契機に大きく転換した。プラザ合意は、米国の貿易赤字是正を目的とし、円高容認政策を主要国が協調して推進するものであったが、急激な円高は日本の輸出産業に打撃を与え、深刻な円高不況を引き起こした。

これに対し、日本政府と日銀は、内需拡大と景気回復を狙って、公定歩合の引き下げや金融緩和政策を実施した。結果として、市中には大量の資金が供給され、銀行による過剰融資(貸出競争)が激化した。その資金は、実体経済の生産的分野ではなく、収益期待の高い土地や株式市場に流入し、これらの資産価格が上昇した。

さらに、資産価格の上昇はそれ自体が担保価値を引き上げ、企業や個人は土地・株式を担保に新たな融資を受け、再び土地・株式を購入するというレバレッジ効果が働いた。これにより、資産価格は実体価値を大きく上回る形で上昇し、いわゆるバブル経済が形成された。

しかし、1989年からの**金融引き締め(公定歩合の段階的引き上げ)**と総量規制により、過熱した資産市場は一転して崩壊に向かう。特に、担保としていた土地・株式の価格下落は、銀行の保有する貸付金の価値を毀損し、不良債権が急増した。これにより銀行はリスク回避を優先し、貸し渋り・貸し剥がしが横行。資金供給機能は急速に失われ、日本型の間接金融モデル(=銀行主導型資金循環)は機能不全に陥った。

企業側も、将来の信用収縮や不確実性への警戒感から、内部留保の蓄積や自己資本比率の向上を重視するようになり、外部資金への依存を忌避する合理的期待が形成された。このようにして、企業も家計も**「借りるより貯める」姿勢が固定化**され、経済における資金の流動性と循環性が著しく低下した。

この結果、マネーは経済全体を循環せず、銀行は貸し出し先を失い、預金は国債や外貨に滞留、企業も設備投資を控え、消費者も将来不安から支出を抑制するという「縮み志向」が経済全体に定着した。これこそが、後に「失われた30年」と呼ばれる長期停滞の構造的要因の一つである。

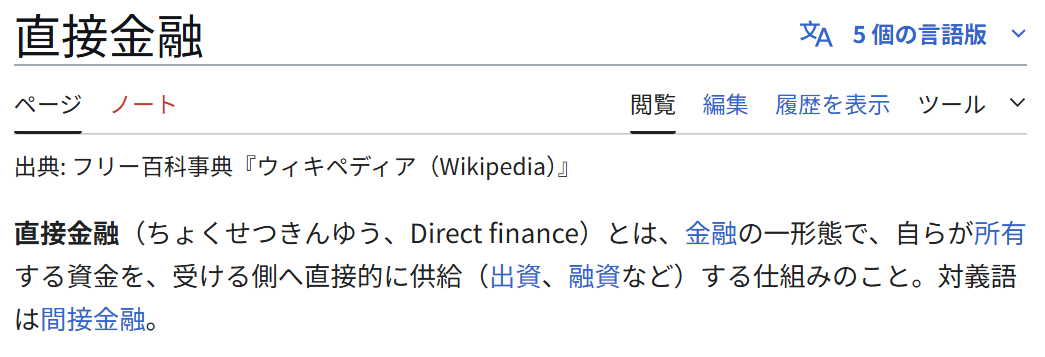

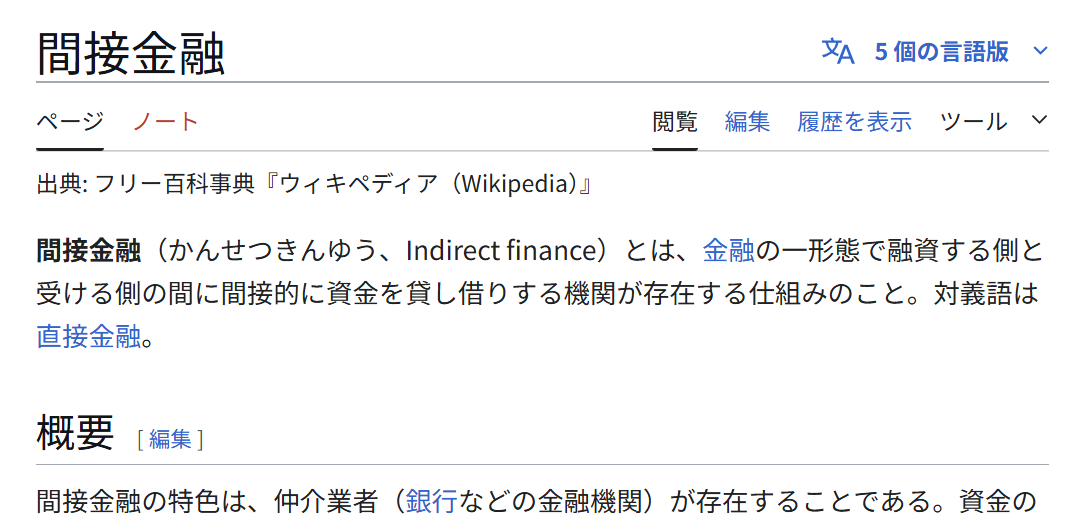

さらに1996年の金融ビッグバンによって、証券市場を通じた資金調達である「直接金融」の導入が進められた。これは、従来の銀行融資などを通じた「間接金融」に依存してきた日本経済の資金供給構造を、アメリカ型の市場主導型へと転換させる試みであった。しかし、十分な制度的整備や投資家保護の枠組みが未成熟なまま導入された結果、市場資金は実体経済ではなく安全資産である国債の運用に偏り、企業の長期的な設備投資にはつながらなかった。これにより、実体経済への資金循環はむしろ断絶する結果となった。

さらに2001年の財政投融資の廃止によって、国民の高い貯蓄率を背景に集められていた郵貯マネーは、従来のように地方自治体や公社を通じたインフラ投資などに用いられることなくなった。その結果、地域経済への資金供給という「資金の自己完結性」は失われ、民間経済における資本形成機能が一層弱体化した。

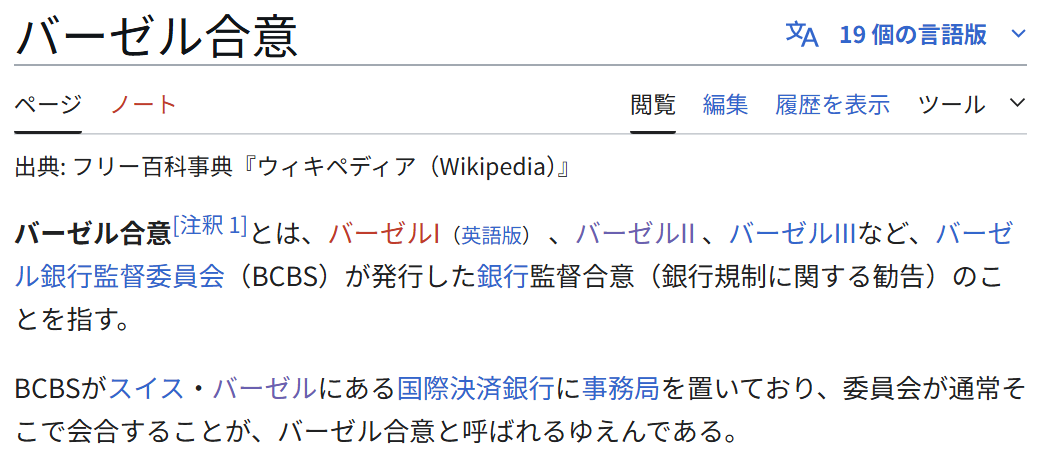

第3 外部効果バーゼル規制による資本萎縮

1988年、スイス・バーゼルに本拠を置く国際決済銀行(BIS)を中心に設立されたバーゼル銀行監督委員会(BCBS)により、国際的な自己資本規制である「バーゼルⅠ」が策定された。これは、外国で起きた債務危機を契機とし、各国の商業銀行の経営健全性が国際金融全体に重大な影響を与えるという認識のもと、銀行の自己資本比率に国際的な統一基準を設ける必要があるとの声が高まったことに起因し、日本では1992年からバーゼルⅠが適用された。

1990年代に入り、このバーゼルⅠに代わる形で、より複雑化・多様化したリスクを評価可能にするため、バーゼルⅡ(2004年最終化、2007年施行)が策定された。バーゼルⅡは、

(1)自己資本比率規制(リスクへの対処)

(2)監督上の検証

(3)情報開示の充実を通じた市場規律の実効性向上を要求し我が国では2006年末から適用された。

だが日本においては、こうした国際基準の機械的な適用が、むしろ逆効果となった。バブル崩壊後、企業の信用状況は悪化し、資産担保価値も下落していたため、銀行から見た民間企業への融資は高リスク資産と評価された。その結果、自己資本比率を守るために銀行は貸出先を選別・縮小し、中小企業や地方企業への資金供給が大幅に抑制された。

さらに、日本の銀行は長期的な関係融資を通じて企業育成を行ってきた、これこそが短期の結果が求められる株式などの直接金融とは異なる長期的視点で融資される直接金融の強みであったがバーゼル規制は融資先の将来性や関係性ではなく、現在の財務状況や担保力に応じたリスク評価を要求したため、伝統的な日本型金融の在り方にそぐわず、リスク回避のための貸し渋り・貸し剥がしが進行した。

1996年に橋本政権によって推進された「金融ビッグバン」は、自由・公正・国際化(フリー・フェア・グローバル)のスローガンのもとで、証券市場の全面的自由化、業態間の規制撤廃、情報開示の推進を目標とした。この改革の最大の狙いは、従来の銀行融資に依存した「間接金融型経済」から、資本市場を通じた「直接金融型経済」への転換であった。

だが、この時点では、2004年に最終化される「バーゼルⅡ」のような国際的なリスク管理・評価制度がまだ整備されていなかった。すなわち、金融ビッグバンは、資金の調達と運用を市場に全面的に開放したものの、市場における投資家のリスク評価や信用格付、企業の財務情報開示といった、市場が健全に機能するための制度インフラの準備が不十分なまま実施されたのである。

バーゼルⅡは、銀行の融資先や資産を、より高度で厳格なリスク評価基準に基づき評価することを求めた。自己資本比率規制の強化により、銀行は収益性よりもリスク回避を重視し、安全資産への偏重を強めた。しかし、これは金融ビッグバンによって推進された直接金融化の方針とは本質的に対立するものであった。なぜなら、直接金融化を実現するためには、企業や市場参加者のリスク評価能力や情報開示基盤が高度に整備される必要があったが、日本ではこうした制度整備が十分になされていなかったためである。

その結果、市場に供給された資金は、適切なリスク評価が行われないまま、短期的な利益を狙う投機的取引や不動産投資など非生産的分野に流入した。長期的な企業育成や設備投資に資金が循環する仕組みが整わず、資金は経済成長に貢献することなく市場を漂流し、証券市場や不動産市場を中心に短期的な「マネーゲーム化」を引き起こした。

また、この制度的なタイミングの不整合は銀行にも深刻な影響を及ぼした。直接金融が未成熟のまま銀行の貸出機能がバーゼルⅡで制約されたため、企業が必要とする成長資金の流れは両方向から寸断された。企業側も金融市場や銀行に頼れない状況を認識し、自らの内部留保を厚く積み増す行動を合理的に選択した。このようにして「借りない・投資しない」という期待形成が経済主体間で広がり、資金循環が機能しない慢性的な停滞構造が定着するに至ったのである。

つまり、日本の経済構造が「失われた30年」という長期低成長に陥った根底には、バーゼルⅡがもたらした間接金融(銀行融資)の委縮と、金融ビッグバンがもたらした直接金融の制度的未整備という二重の制度的不整合があったと言える。こうした制度上の齟齬を放置したままでは、金融市場が経済成長を支える本来の機能を取り戻すことは困難である。

結果として、企業は銀行からの資金調達を諦め、内部留保の蓄積による自前資金への依存を強めるようになった。これは、企業の投資行動の抑制をもたらし、需要創出と設備投資の連鎖を断ち切ることになった。また、銀行側も貸出による収益より、より安全かつ規制上有利な国債への投資を優先するようになり、国債購入を優先したこと。

しかし、銀行がリスク回避のため、国債を買えば買うほど利回りが低下する、それは、貸し出す金利が下がることを意味し、さらに銀行は貸し出しを控えるようになる悪循環を生み、民間経済に資金が回らず、失われた30年を加速させた。したがって、企業もこの状況を合理的に判断し、内部留保による自己資金投資にシフトする構造を形成してしまったのである。この状況下で金融緩和の効果は形骸化され異次元の量的緩和は不動産価格の高騰と有害であったと評価されるべきでアベノミクスは意味の無い試みと言わざるを得ない。

第4 財政投融資の廃止による負の影響

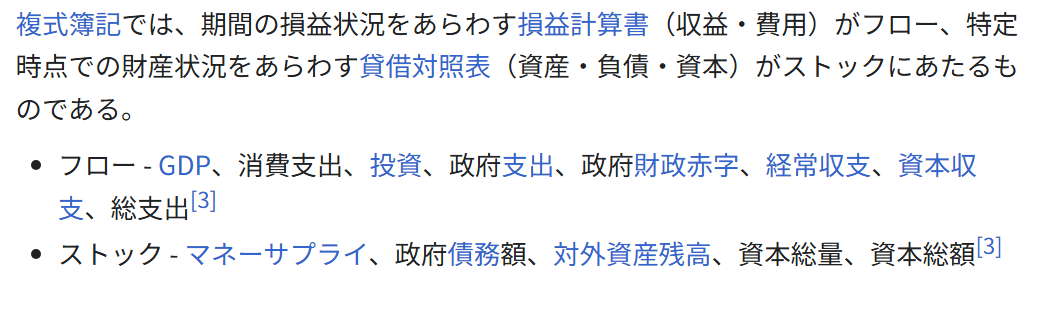

GDP(国内総生産)は、Y=C(消費)+I(投資)+G(政府支出)というフローの合計で構成される。これに対して、貯蓄(S=Y-C)などのストック(貯蓄)は、フロー化されなければGDPに直接寄与しない。かつての日本では、郵貯や簡保に蓄積された国民の貯蓄(ストック)が、財政投融資(財投)制度を通じて地方自治体や政策金融機関に供給され、インフラ整備などの形で公共投資に転換されていた。これは、民間の貯蓄をフローに変換する経路を形成し、経済成長に寄与する循環構造であった。

しかし2001年の財投改革により、郵貯・簡保から財投機関への自動的な資金供給は廃止され、政府は市場(セカンダリーマーケット)からの国債発行による調達へと転換した。この改革以降、ゆうちょ銀行などの金融機関は、新規の公共投資に資金を供給するのではなく、すでに発行された国債(既発債)を市場で購入する形に資金運用を切り替えた。既発債への投資は、フローを生まず、ストックの付け替えに過ぎないため、GDPに寄与しない。

ここで重要なのが、リカード=バローの中立命題との比較である。中立命題は、「国債による現在の政府支出(G)」が「将来の増税の予測によって引き起こされる現在の消費抑制(C)」によってちょうど相殺されることで、財政政策が実質的な影響を持たず“中立”になるとする理論である。つまり、「今の支出」と「今の抑制」が均衡することによって中立が成り立つのである。ところが、既発債への投資はこの均衡関係を根本から破壊する。すでに一度支出された国債を金融機関が市場で購入しても、新たな政府支出は発生せず、GDPに影響を及ぼさない。一方で、国債残高の増加というストック情報は可視化され、国民に将来の増税への懸念という「合理的期待」を生じさせる。つまり、「今の抑制」だけが発生し、「今の支出」が伴わないという非対称性が生まれる。このように、「支出=抑制」という対称構造の下でのみ成立するはずの中立命題が、既発債偏重の資金運用では成り立たなくなる。ここでは“支出なき抑制”だけが繰り返し発生し、中立命題の均衡構造が破綻する。これが「中立未満の経済成長阻害」であり、「特異点の非効率化」と呼ぶべき現象である。ただし、この負の錯覚は長期的には是正され縮小されるため永続するものではない。

要するに、GDPに計上される(フロー化する)のは政府支出の執行時の1回に対して(予算の決定時ではない)のみであり、一方、消費抑制は、支出に伴う国債発行の予告段階(予算決定)で1回目の消費抑制、既発債の購入という「銀行の行動」で2回目の消費抑制が生じるのである。このように、フロー化が一度きりであるにもかかわらず、消費抑制の期待だけが二重に作用している構造を、「特異点における非効率化」と呼ぶべきであり、これは合理的期待形成が逆方向にバイアスされた例外的事象といえる。

財投改革後の日本では、ゆうちょ銀行のみならず、バーゼル規制や不良債権処理を背景として一般の銀行や機関投資家も既発債中心の運用に転じた。そのため、資金循環は新規投資(フロー)ではなく資産間の移転(ストック間の売買)に集中し、経済成長の阻害要因となった。日本では預金が貸出を大きく上回る「預貸ギャップ」が慢性化し、その余剰資金を国債(既発債)に回す銀行が増えたように、日本国民の貯蓄率の高さゆえに、失われた30年を引き起こしたものである。しかも、日本経済においては金融ビッグバン後も、株式や社債などの直接金融市場が十分に成熟しなかったため、企業は資金調達を市場に頼ることも難しくなった。結果として、企業は銀行融資も市場調達も十分に利用できない状況に陥り、自らの内部留保を増やし、その自己資金を設備投資に充てるという保守的な資金運用を選択するようになった。

企業が設備投資を自己資金に頼るようになると、財務リスクを抑制するために支出や投資に対する慎重姿勢が一層強まる。このため、企業は人件費削減を優先して正規雇用から非正規雇用へとシフトを進め、雇用コストを最小化し、利益を内部留保として蓄積することを志向した。また、設備や建設投資においても、不確実性を避け、リスクの高い投資を敬遠する傾向が強まった。

その結果、企業セクターでは消費や投資に回されない過剰な内部留保という形でストックが蓄積されることとなり、ますます資金のフロー循環が阻害され、経済成長の停滞を加速させることになった。

以上のように、財政投融資制度の廃止とそれに伴う資金循環の断絶は、合理的期待形成が成立する社会においては、特異点の非効率化という形で経済成長の阻害要因を形成し、単なるストック偏重を超えた負の循環を作り出しているのである。

第5 負の合理的期待形成仮説の存在(野間口オリジナルの新説)

リカード=バローの中立命題とは、政府の財政支出(G)が将来の増税を合理的に予期させ、その結果として現在の消費(C)が抑制されるため、財政政策の乗数効果はゼロとなることを示したものである。つまり、政府支出があっても、その分の消費が相殺されるためインフレ(物価上昇)は起きにくく、物価は上がらないが、かといって下がりもしない、まさに「中立」的状態である。

しかし、日本の「失われた30年」(1990年代以降)においては、CPI(消費者物価指数)の伸び率が0%を下回るマイナスの年が継続的に観察された。中立命題が正しく成立しているならば、物価の上昇が抑制されることはあっても、物価が下落(デフレ化)することは理論的に説明できない。なぜなら、中立命題は支出と抑制が完全に相殺される均衡を前提としており、それ自体は「押し上げ要因の相殺」であるが、「押し下げ要因」とはならないためである。

実際に観察された継続的な物価下落(デフレ)は、中立命題が想定する均衡点未満であることを示す重要な証拠であり、これは「フローなき抑制(支出のない抑制)」が進行していたことの証左である。この現象を本稿では「負の合理的期待形成」と定義する。この「負の合理的期待形成」は、合理的期待理論そのものが逆方向に作用している状態である。すなわち、経済主体は政策に対して悲観的な方向へ期待をバイアスさせるため、期待形成そのものが機能不全を起こしているのである。この状況はルーカス批判が前提とする「合理的期待が政策に反応して形成される」という条件を破綻させるため、ルーカス批判を逆手に取る「メタ批判」として位置づけることが可能である。

このような状況下では、経済主体の時間軸そのものが歪曲され、「今の支出と今の抑制」という対称性が崩壊する。つまり、「現在に支出が生じないにもかかわらず、抑制(消費の低下)のみが進行する」という構造的な収縮バイアスが生じ、経済の成長は中立命題以下に抑制されることになる。

また、この現象は日本に特有な「流動性の罠」とも密接に関係する。流動性の罠とは、金利がゼロ近辺まで低下しても、投資や消費が刺激されず、金融政策が無効化される状態である。日本の場合、単なる金利低下という問題を超え、フロー化されない制度的構造(既発債偏重)により、「現在」に対する合理的期待が損なわれると同時に、「将来」への期待も悲観的に固定化されてしまった。その結果、「現在」と「将来」の二重の消費抑制が生じ、構造的に需要不足をもたらしたのである。

このように、「負の合理的期待形成」とは、経済主体が悲観的バイアスの下で行動を選択するが、あくまでも彼らにとっては合理的であるという意味である。限定合理性や非合理的行動とは異なり、経済主体の行動が特異点的に合理性から逸脱し、期待形成自体が機能不全を起こしているのである。

以上のように、日本における負の合理的期待形成とは、「ルーカス批判を前提とする政策の中立性」というマクロ経済理論の根本を問い直す、「特異点の非効率化」として位置づけることが可能である。

第6 失われた30年のその他原因

念のため、失われた30年におけるCPI(消費者物価指数)のマイナス傾向について、他の要因――すなわち少子高齢化や資産価格の下落(負の資産効果)――の影響を考慮する必要がある。しかし、これらの要因によって本稿の「負の合理的期待形成」仮説が否定されることはない。第一に、もし少子高齢化が主因であれば、高齢化率がさらに進行した近年において、CPIは一層の下落圧力を受けているはずである。だが実際には、近年のCPIはプラス圏で推移しており、デフレ状態は一定の改善を見せている。したがって、少子高齢化をもって長期デフレを説明することは、時系列的に矛盾を孕む。

第二に、1990年代初頭の資産価格の急落(株価・不動産価格の下落)が一時的に消費を抑制した点については否定しない。だが、2000年代中盤にかけて資産価格が回復傾向に転じても、物価水準の回復は見られなかった。特に、2003年から2007年にかけて日経平均株価が上昇し、土地価格にも下げ止まりの兆しが見られた時期ですら、CPIは持続的に低迷していた。よって、負の資産効果が長期的にデフレをもたらしたという説明も成立しがたい。

第三に、中国、台湾、韓国によるデフレの輸出が失われた30年を引き起こし可能性についても、それならば日本以外の国もデフレになっていなければならず、そして、現在もデフレを輸出しているのであればデフレが継続していなければならない。このように、高齢化と資産効果とデフレの輸入という三大要因を検討しても、日本経済における長期デフレは十分に説明されず、むしろ「フローなき抑制」の構造すなわち、既発債偏重と特異点における負の合理的期待形成こそが、より整合的な仮説であると考えられ、この立場に立った場合、適応期待の通りで有れば、負の錯覚が時間と共に解消されるため、二重の消費抑制が永続的には持続しないことも現在のCPIの上昇とともに整合的である。なお、円安になったのは2022年からであるもそれ以前からもCPIが改善しているため、円安がデフレの輸入の相殺は成り立たない。

第7 対策

1 セカンダリーマーケットでの国債調達の廃止

2001年の財政投融資制度改革以降、ゆうちょ銀行などが市場で既発国債を購入する「セカンダリーマーケット調達」への依存が強まり、日本は諸外国と比べて既発債偏重の傾向が際立つようになった。市場調達は一見、リスク管理や時価評価に優れ、信用性が高いという利点があるが、日本国債は最終的に日本政府によって保証されるため、これらの金融的メリットは実質的に無意味である。特に「市場からの調達」だからといって経済全体に新たな支出が発生するわけではないため、GDPの構成要素(C, I, G)を何ら刺激しない。

さらに深刻なのは、こうした「フローなき調達」によって国債残高だけが視覚的に積み上がるという事態である。これにより、家計や企業において将来の増税への不安が膨らみ、消費や投資が抑制されるという現象が生じた。これは、いわば「政府支出なき財政不安」による期待形成の悪化(=二重の消費抑制効果)であり、リカード=バローの中立命題を超えて中立未満の抑制が発生している。

近年、CPI(消費者物価指数)がプラス基調に回復しつつあるのは、こうした「錯覚的な不安」が一部解消され、過剰な期待バイアスが緩和された結果と解釈できる。

2 間接金融主義への回帰(護送船団方式)の否定

日本が高度成長期に採った護送船団方式は、間接金融を通じた設備投資・地域振興に一定の成果を挙げたが、1990年代以降は「貸し渋り」「貸し剥がし」による企業の信用不安を招いた。制度への信頼が喪失された現在、この体制への回帰は現実的ではない。むしろ、過去の記憶が投資回避のバイアスとなり、負の合理的期待を強化しかねない。

3 バーゼル規制の緩和(特にリスク資産への自己資本比率制限の見直し)

国際金融規制(バーゼルⅢ)は、自己資本比率の厳格化を通じて銀行の健全性を保つ役割を果たしてきたが、同時にリスク資産への融資制約ともなり、銀行の貸出意欲を抑制した。規制緩和は一部の資金循環の改善に寄与しうるが、既に金融機関の運用先として国債偏重が常態化している以上、限定的効果にとどまる。

4 直接金融主義経済への移行の加速

金融ビッグバン以降、日本も株式・社債市場を通じた資金調達への移行を進めたが、未だに間接金融偏重が残存している。企業の資本市場アクセスが限定的である中、株主数の拡大、スタートアップ企業の支援、企業のディスクロージャー強化などを通じて、直接金融の厚みを育てる必要がある。これには税制優遇(たとえば株式配当課税の軽減やNISAの拡充)も不可欠である。

5 ゆうちょ銀行の融資制限の解除及び証券化販売の促進あるいは半国有化して財政投融資の再開

かつての財政投融資制度(いわゆる「第二の予算」)は、郵便貯金や簡易保険などの公的資金を原資として、住宅公団、国鉄、地方自治体、特別会計などを通じて、インフラ整備、住宅供給、産業育成等に資金をフローとして投入し、高度経済成長を支えてきた。しかし現在、ゆうちょ銀行は融資機能を事実上持たず、その資金の大半を国債の購入に充てている。これは「フローを伴わない資金運用」であり、マクロ経済においては実体経済への資金循環を阻害している。

したがって、ゆうちょ銀行に再び融資機能を担わせることが求められる。そのためには、地銀・信金と同様の地域金融機能を半面的に持たせつつ、信用スコアに基づいた融資モデル(たとえば米国のSoFiに見られるような)を導入し、審査機能の簡素化とリスク管理の高度化を図る必要がある。

加えて、貸し出した債権を証券化し、地域別や目的別の「ご当地債権」として販売する仕組みを整えれば、ゆうちょ銀行自身がリスクを保有せずに融資を拡大できる。これは、資金提供者(投資家)にリスクを移転しつつ、全国に分散された貯蓄を投資へと変換する機能を果たす。一方で投資家は貯金の利息より高い利回りの債券を享受でき「貯蓄から投資へ」とすることでゆうちょ銀行は巨額の貯金に対する利払いの負担を低減できる。

また、制度面の選択肢として、ゆうちょ銀行を半国有化し、財政投融資の機能を再構築する道も現実的に検討しうる。これは、公的資金を再び政策目的に沿った支出に振り向ける仕組みの再起動であり、失われたフローの再生と消費・投資への波及効果を生む有力な手段となりうる。

6 植田総裁による日銀の利上げの適切さ

現在、日本の銀行が貸し渋りを続けている背景には、「利息が低すぎて融資を行うインセンティブがない」という構造的な問題がある。利息収入が見込めない中では、融資先の与信リスクを取るよりも、信用リスクのない国債への投資を選好する傾向が強まる。つまり、超低金利が民間への資金供給を抑制し、結果として実体経済への波及効果を阻害してきた。この状況を転換するために、日銀による段階的な利上げは極めて妥当である。利上げによって銀行にとって融資の魅力が相対的に高まり、「貸しても儲からない」という空気を反転させる効果がある。さらに、利上げが継続的に行われれば債券価格は下落するため、国債保有による評価損リスクが高まり、銀行は国債保有を過度に選好しなくなる。その結果として、民間への資金供給に振り向けやすくなる。また、都市部の中古マンション価格の異常な高騰は、超低金利が資産価格を押し上げてきた証左であり、健全な資産価格形成のためにも一定の引き締めは避けられない。むしろ、金利を引き上げることによって「低金利ゆえに借りても意味がない」という負の合理的期待形成を修正し、借入による設備投資や成長戦略を再び魅力ある選択肢として再構築する必要がある。ただし、急激な利上げは市場や債務者に過剰なショックを与えかねず、金利の期待形成そのものを混乱させる。したがって、ここで求められるのは、経済主体の期待を徐々に修正するような「緩やかな引き締め」である。

7 内部留保税

アメリカのように「一定基準を超えた内部留保に課税」とすることで、一定を超えた企業は節税対策で設備投資や従業員還元や株主還元などの剰余金の吐き出しでフロー化することで過剰貯蓄の阻止できる。これは都知事選で私が公約にしたとおりである。

8 基金の活用

地方自治体が保有する基金(内部留保的な積立金27兆円)は、その多くが「死蔵化」しており、GDPに寄与するフロー化が求められる。たとえば、大田区には1,300億円の基金が存在するが、これを銀行に代わって低金利で町工場や民商などの中小企業に融資することで、資金の地域循環と経済活性化を実現できる。日本の銀行は、中小企業に対して「確実な回収」を重視し、担保や保証人を過度に要求する傾向が強い。実際、「中小企業の80%が担保提供を求められており、OECD中央値の45%を大きく上回る」(マネー現代出典)。さらに問題は、銀行が融資の条件として「固定費である人件費の削減」を求める問題も生じている。その対策として、地方自治体は、単に資金供給を補完するだけでなく、雇用創出を条件とする融資を基金によって実現すべきであるが、自治体に銀行的な融資審査能力はないため、「事業の継続・拡大」や「地域雇用創出」の有無を基準とする簡易な審査体制で十分だろう。ただし、新規事業やスタートアップ企業の起業に対する融資はリスクがあるため、既存事業に限定するか高利子を課す融資に制限されるところである。重要なのは、これは給付金ではなく融資である点だ。原資は回収可能であり、財政負担ではなく、地域資金の循環促進策である。なお、大田区の「産業のまち未来基金」(55億円)は支援金型であり、本提案のような融資型ではないため、ストックのフロー化には寄与しない。

第8 結論

失われた30年における長期停滞の主因は、民間部門における過剰貯蓄と、銀行による既発国債への過度な運用依存にある。すなわち、フローの欠如が恒常的に継続したことで、需要不足が常態化した。確かに、ドイツや中国も過剰貯蓄国であるが、両国では資金が製造業や外需、政府主導の公共投資に再分配される構造が形成されており、日本のように過剰な内部留保が資金循環を阻害している状況は確認されない。また、バーゼル規制は国際的な共通基準であるが、日本は伝統的に銀行融資に強く依存した金融構造を持っていた上、バブル崩壊後の不良債権処理が長期化したことにより、企業・銀行双方がリスク回避的行動に転じた。この点において、流動性の罠と期待形成の硬直化は、日本特有の構造的背景に基づく現象と位置づけられる。

なお、「失われた30年」の原因として国際競争の激化がしばしば指摘されるが、これは誤りである。なぜなら、国際競争の激化が原因であれば、日本以外の国も同様に成長が停滞していなければならないが、実際にはそうなっていない。実際、アメリカや韓国はIT産業への構造転換に成功し、新たな需要と成長を生み出した。これに対し、日本ではバブル崩壊後の金融収縮と融資機能の欠如により、構造転換に必要な投資が行われず、旧来産業の延長にとどまり、革新的な産業の育成に失敗した。一方、EU諸国も日本と同様にIT化は限定的であったが、ユーロ安や規制保護政策などによって経済を下支えする体制を構築していた。

このように、グローバル環境の変化は日本固有の長期停滞を直接的に説明するものではなく、むしろ日本国内の内部資金循環の機能不全=融資不足こそが根本原因である。とりわけ、十分なフローを生まない金融構造のまま、無防備に市場開放を進めた政策ミスこそが、国際競争に対する脆弱性を露呈させた。

よって、「失われた30年」の主因はグローバル競争そのものではなく、融資不足による構造転換の失敗である。

この記事をシェアする

ノマグチ ショウ/38歳/男

ホーム>政党・政治家>野間口 しょう (ノマグチ ショウ)>失われた30年の原因と対策