2026/5/4

皆さんこんにちは。

足立区の衆議院議員、土田しんです。

今回は、令和8年度税制改正の中で多くの皆様がご利用できそうな「少額減価償却資産の特例」の改正についてご紹介できればと思います。

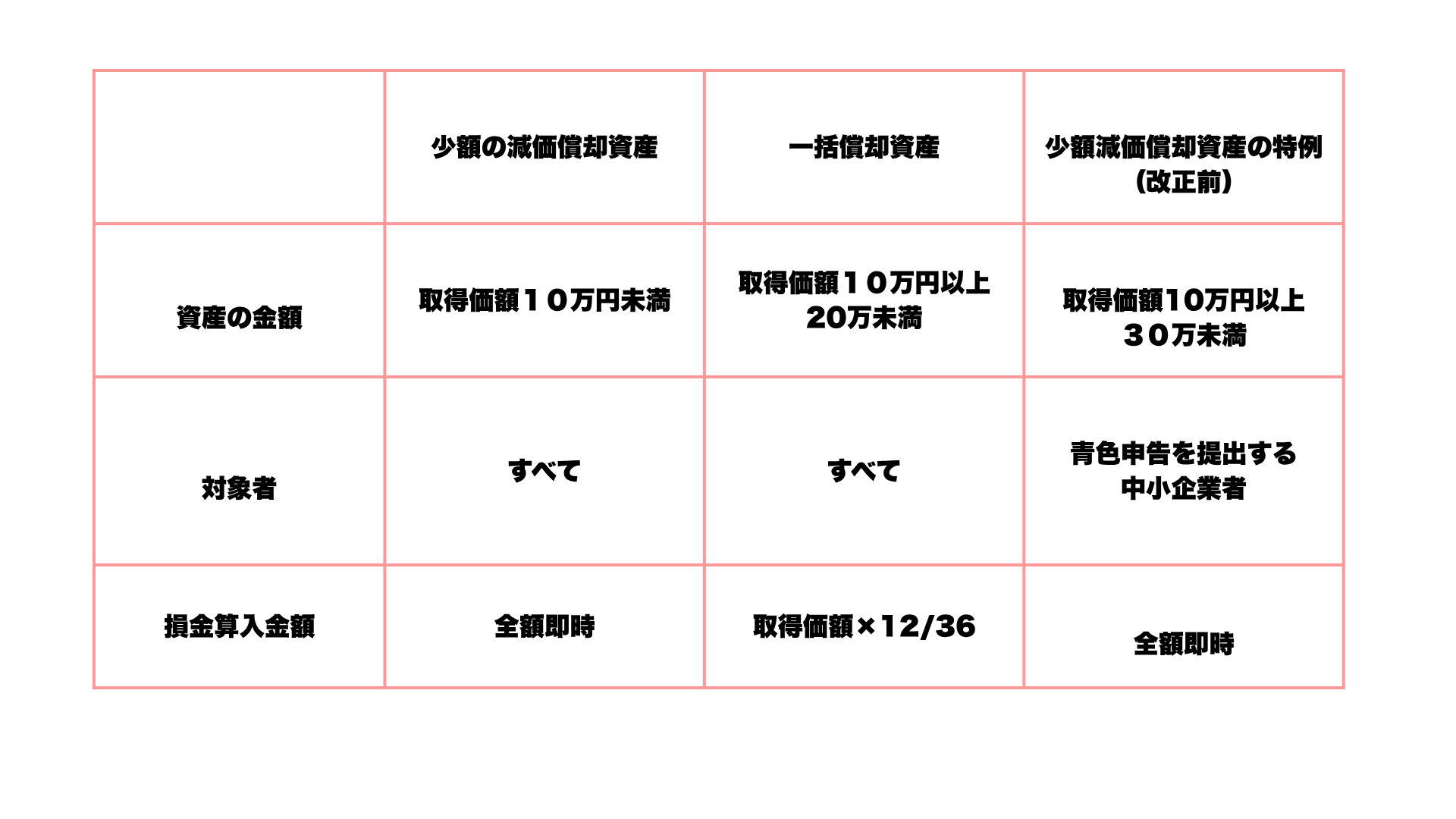

事業で取得した固定資産は、税務上、原則耐用年数にわたって減価償却を行い、毎期按分して損金算入していきます。

この原則に対し、少額減価償却資産の特例というものが存在します。

取得した価格が一定以下の資産に関して、例外的に即時損金算入を認めるルールです。そのほかにも、減価償却の処理に関しては金額別に可能な処理が分かれています。

整理させていただくと、下記の表のようになっています。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

これまで中小企業の少額減価償却の特例は「30万円未満」の取得資産が対象でした。

令和8年度税制改正では、物価上昇等を背景に「取得価額40万円未満」に金額を引き上げました。

この少額減価償却資産の特例は、条件を満たす中小企業(法人)だけでなく、個人事業主の方も対象です。

このルールで損金算入できる金額の合計は300万円であることには注意が必要です。

物価上昇やIT機材の高騰を背景に金額が変更されたこの「少額減価償却資産の特例」。

経営者の皆様ぜひ専門家(税理士)にご相談いただきながら、制度のご利用を検討してみてください!

今後も皆様の生活・くらしに直結する情報をブログ・YouTube、SNSでご紹介させていただきます。

ぜひフォロー等々よろしくお願いいたします!

※下記リンクもご参考になったうえで、専門家(税理士)にご相談の上で制度のご利用をご検討ください。

No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

この記事をシェアする

ホーム>政党・政治家>土田 しん (ツチダ シン)>【注目!】中小企業経営者・個人事業主必見!令和8年度税制改正で変わった「少額減価償却資産の特例」